降息降息,还是降息

7月的第二个热点新闻,无疑是降息了,这次的降息从贷款和存款两个方向都下了镰刀,尤其是存款端,可以说是巨大影响。

中国人民银行7月22日连发3个公告:7天期逆回购操作调整为固定利率、数量招标,利率下调10个基点至1.7%;适当减免中期借贷便利(MLF)操作质押品,增加可交易债券规模;1年期LPR降至3.35%,5年期以上LPR降至3.85%。

工商银行、农业银行、建设银行、中国银行、交通银行官网7月25日更新的人民币存款挂牌利率表显示,三个月、半年、一年整存整取挂牌利率分别为1.05%、1.25%、1.35%;二年、三年、五年整存整取挂牌利率分别为1.45%、1.75%、1.8%。

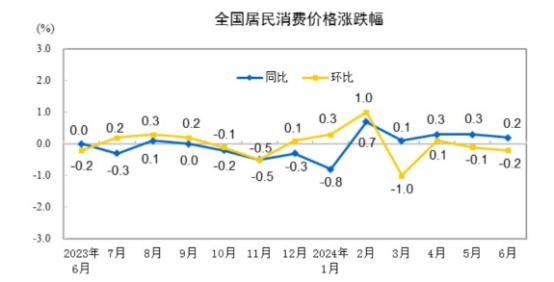

图片来自国家统计局

应该说,在cpi依旧低空俯冲,在0左右徘徊的当下,已没有任何实际性财政政策和货币政策能将这个大厦重新扶起,所有的尝试都只是在维持现状。必须认识到的一件事是,通缩时代已经来临。

到没有说通缩这个现象会有多么的可怕,而是,不知道各位读者有没有发现,周围人的消费逻辑和消费欲望正在悄然改变,原本买买买,现在变成了凑凑凑,和省省省,甚至“闲鱼经济”悄然崛起,逼得连闲鱼都要认为时机成熟可以收取手续费了。

降息的本质,还是因为经济软着陆的要求,而且可以预见的是,软着陆会一直持续,换句话说,降息也会一直持进行。这和笔者在2022年的预期基本一致,但低估了央行降息的力度和软着陆的信心。按照目前的降息速度和cpi、ppi指数,m1、m2剪刀差的预期匹配,极有可能在年底还会迎来一次存款降息和两次贷款降息,并在2025年降存款利率彻底降至1%,lpr利率降至3%左右徘徊。

有了降息预期以后,可以影响许多我们即将发生的行为,比如你是想随着降息号召多消费多投资呢,还是抓紧时间存款呢,这些问题可以留到下周再聊。

楼主谈到的“通缩时代”我非常有体会,尤其是后疫情时代,大家在经历消费欲望的释放之后,更偏向于“为应对危机及其它,存款为重”的思想观念,楼主谈到的CPI和PPI指数均是最好的证据。

由于兴趣的原因,我又去查阅了2023年的消费价格主要数据,发现衣食住行中的衣和食物均是上涨,而交通和居住都在下降,从这也可以窥探出建筑行业不景气的一个缘由。

最后,还是非常期待楼主的下周话题(另外希望楼主加一些科普内容,例如M1\M2剪刀差是什么意思等)。

很好的提问,如果有机会我会专门就m0,m1,m2三个宏观货币指标做个科普文章,尽量讲的通俗易懂些。可以先说结论,目前m1m2剪刀差在11.2%,反映的是市场中活钱在变少,投资意愿不高

楼主讲到的通缩时代我深有感触。拼多多的异军突起,各类零售产品的低价格营销手段层出不穷。当今市场已然被一股平价高性价比的理念充斥。伴随着国行经济下行,当下事态必然愈演愈烈。

但我并不认为这样的态势将会导致市场经济进入低谷,反而更是一种非常态的出路。

对市场来说并非坏事,但对游戏参与者来说,阵痛也是痛苦。

有意思的说法

或许利息降一点,对房贷也有好处

有存款的不能躺着吃利息了,但对贷款的人会有好处

降息大动作,看来央行真是拼了,贷款和存款双管齐下,市场要变天了